作者:华宝信托 发表日期:2016-03-10

2016年,开局之年,股市、房市,话题不断。2016年的风口在哪里,投资者投资无门为哪般?2016年是股市抄底,还是房市试水,如何进行资产配置?这些都是让大多数投资者困惑的问题。

日前,华宝信托总经理王波从2016年的经济背景、潜在的风险和资产配置策略等三方面,为投资人指点迷津。2016年的投资之路要耐得寒江雪钓时。

一、2016年投资的三大背景

1、供给侧改革

2016年中央提出以“去产能、去库存、去杠杆、降成本、补短板”为方向的供给侧改革,是各项工作开展的中心。这必然是一个“去腐生肌”的过程,所有投资者都会面临一个较长时期经济下行、传统企业盈利恶化的阵痛。但在此过程中,某些基础不错的大型企业会出现并购重组和转型发展的机会,过去市场对此预期较高,目前对此又预期过于悲观甚至完全无视。

全国范围内的房地产领域库存,按2015年销售速度需要5年以上消化时间,严重制约了未来房地产投资力度。2015年以来,各级政府持续采取组合措施加快引导房产销售,目前从效果看,一线及省会城市与三四线城市冰火两重天,后续效果值得仔细观察。目前,房产火爆销售局面持续越久,扩散越广,就越能改善政府和金融机构的资产负债表,同时为政府调整经济格局赢得更多宝贵时间。

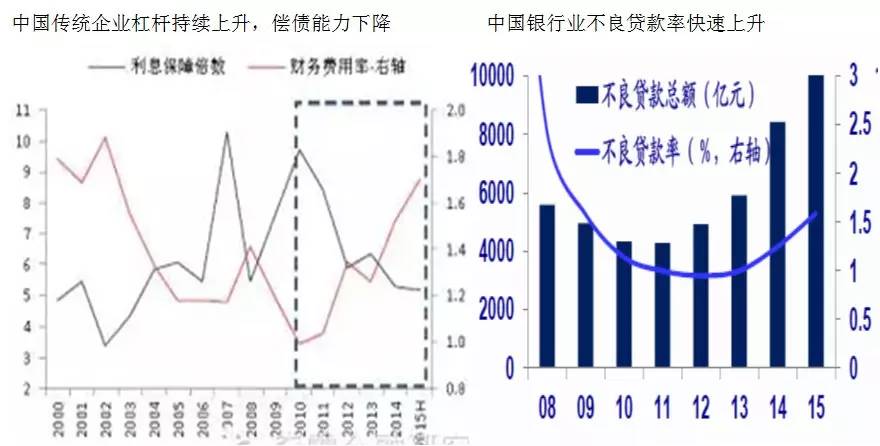

数据来源:Wind

当前,地方政府、国企和传统领域企业的杠杆率偏高。目前看,2015年以来金融机构发行的多种债务性工具极大地降低了地方政府和高评级企业的债务成本,但传统领域以及低评级企业有恶化趋势,面临被动降杠杆的局面。与此同时,中央政府和个人均有加杠杆空间,通过债务置换和房地产去库存来转移杠杆,为在经济下行中保持整体稳定保驾护航。

2、人民币贬值

人民币受多方面因素影响,贬值趋势预期仍将较强。目前人民币形成机制是更多参考一篮子货币定价,而不是盯住。实施有管理的浮动汇率,管理是重点。

历经了十年升值的人民币汇率确实降低了制造业的竞争力,实体经济呼吁贬值的现实需求的确存在。但考虑到资产价格和金融体系稳定,汇改又需更加注意选择合适的时间窗口,避免金融市场之间的交叉传染。而尽管目前央行加强了外汇管制措施,挤压市场博弈空间,但对整个市场的预期管理仍考验着央行的整体管控艺术,也给央行带来了巨大压力。

3、经济探底与转型

中国经济处在持续探底过程之中,但新旧经济增长前景迥异。2015年最终消费支出对国内生产总值增长的贡献率为66.4%,比上年提高15.4个百分点,经济转型特征明显。传统企业寻找新的出路,新兴经济和服务业则供给相对不足,而出现供给不足以及形成新热点的消费领域的行业出现持续景气,如二月份的全国票房收入超过66亿元,中国成为全球最大的电影市场。

二、2016年三大风险

1、流动性溢价收缩

1985-2012年我国M2年均增长21.4%,2013-2015年我国M2年均增长13%,金融领域流动性更多来自货币空转。去杠杆与货币中性、资本外流将带来流动性溢价收缩。

2016年1月M2上升至14%,预计2月持续高增,但更可能来源于政府项目、居民房贷、企业国际债务本币化的集中释放,持续性存疑。而海外货币政策如超预期,会进一步制肘我国货币政策。年内,投资者要预防间歇性流动性扰动的风险,也要警惕某些卖方研究员提出的滞胀黑天鹅。

2、信用风险

传统领域以及低评级企业在被动降杠杆的过程中面临信用风险,而金融体系内银行贷款-信托-信用债-P2P等债务置换和腾挪的空间越来越小。2016开年后部分P2P机构跑路,以及绿地云峰的债务担保纠葛事件,部分演示了债务风险。

随着经济继续下行,企业利润和资产质量的恶化,万一遇到流动性扰动甚至收缩,信用风险会出现小规模的集中爆发。目前各类金融产品创新繁杂,一旦出现信用风险集中爆发,传染性很强,对市场冲击较大。

数据来源:Wind

3、成长股业绩证伪

创业板和中小板近三年来的牛市主要来自于企业业绩高速持续增长,由于新兴产业竞争激烈,产品和技术升级的周期越来越短,因此自身主业要保持持续增长会越来越吃力,所以越来越多公司采取外延并购来提升业绩。但一旦外延扩张不足以支持业绩增速,或并购商誉下降,以及受经济下行拖累影响需求及收入,新兴行业公司过高的股价将在风险偏好大幅下降的市场中遭受双杀,并对全市场带来冲击。即使业绩较好的公司,也应关注其报表应收账款的状况,防止长期收不回导致未来业绩证伪。

三、2016年资产配置策略

基于对2016年宏观背景和市场中风险的了解,投资者可以根据自己的风险偏好,选择不同的资产配置。具体建议如下:

1、如果条件允许,首推海外资产配置

对于风险偏好低的投资者,可以选择以美元计价的固定收益产品。

风险偏好稍高的可以选择发达国家美元计价的房地产(如有使用价值最好)。

而风险偏好高的投资者,应该关注海外及香港市场低PE、高分红率的权益类产品,甚至直接参与投资相关股票。香港市场的中资股在全球范围内估值水平已处于低位,存在着并购整合的机会;金融、医药、消费、科技同类公司,其港股要比A股便宜很多,具备长期投资价值;而海外中概股回归势头不减,仍有较多套利机会。

2、其次仍可考虑固定收益产品

尽管存在流动性扰动或滞胀风险概率,但经济下行趋势仍会引导利率趋势性下降。风险偏好低的投资者可以选择信用高、还款保障的优质政信类信托,考虑到商誉价值,大型信托公司刚兑概率更高;发牌金融机构的各类证券优先级产品;受制于对冲手段和交易品种,量化对冲类产品虽然供给减少,收益率下降较快,但收益相对仍较稳定,也可以考虑。

而风险偏好较高的投资者,可以购买优秀债券经理管理的债券产品或在出现市场冲击时亲自参与债市。

3、在境内权益市场,要耐心等待机会,确定主题投资

如:选择超高分红率的现金牛企业;跌破定增价、大股东增持及员工持股计划的公司;需求快速增长且估值由于市场冲击逐步合理的泛消费、新兴、服务类企业。

总之,2016年在国际、国内等多重不确定因素的共振背景下,宜休养生息,静待时机,坚持“现金为王、防守反击”的策略。寒江雪钓季节,往往付出高于收获,但是如有清晰目标和独有方式,这样清冷季节,也无人与你争鱼。